세금 소멸시효 청구에 따른 세금 탕감 사례

법인 대표이사가 일반적으로 부담하는 종합소득세는 급여에 대한 연말정산과 기타 금융소득이나 임대소득 등 다른 소득이 있는 경우 이를 매년 5월에 합산해 신고하게 되면 발생하게 됩니다.

하지만 이외에도 단순히 법인의 대표이사라는 지위 때문에 막대한 종합소득세가 발생하는 경우가 종종 생깁니다.

특히 경영악화로 인해 법인이 폐업하는 과정에서 기장을 맡긴 회계사무실이나 세무사무실에서 폐업에 따른 결산신고를 제대로 하지 않게 되면 대표이사에게 고액의 종합소득세가 부과되는 경우가 많습니다.

이번 사례도 과거에 법인을 운영하다가 대내외적인 사정으로 인해 많은 부채와 세금 체납 때문에 사업을 영위하지 못하고 폐업하는 과정에서 정상적인 법인세 신고가 되지 않아 거액의 종합소득세를 부과받은 분의 국세 탕감 사례입니다.

<국세탕감 전 고액체납자 명단에 등재된 의뢰인> 의뢰인은 과거 전자부품 도소매 전문 법인을 운영했으나 설립 7년여 만에 주거래처가 세무조사를 받은 뒤 줄도산하면서 도망치듯 폐업했습니다.

당시 전자부품 도소매업계에서는 세금계산서를 발행하지 않고 거래하는 무자료 거래가 많았는데, 이에 대해 정보를 수집하던 관할 세무서에서 의뢰인의 주요 거래처에 대해 대대적인 세무조사를 실시하여

그렇게 세무조사를 받은 뒤 주거래처가 하나둘 도산하기 시작했고, 막대한 거래대금을 받지 못한 의뢰인도 재정 악화로 문을 닫게 된 겁니다.

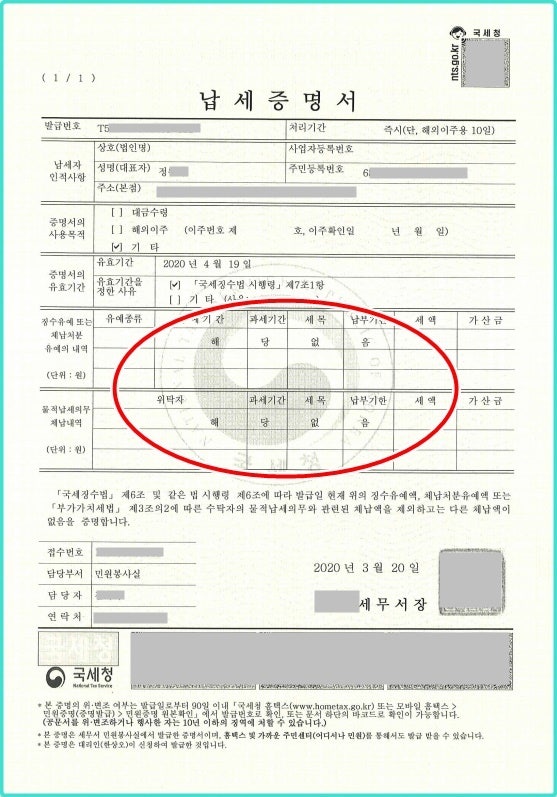

<의뢰인의 체납 세금 탕감 증명서> 의뢰인은 폐업하기 직전까지 자금 부족으로 경영난을 겪고 있어 기장을 맡긴 회계사무실에 제때 수임료를 지급하지 못했고, 이 때문에 회계사무실에서는 부가가치세나 법인세 등을 정상적으로 신고해 주지 않았습니다.

결국 이게 문제가 돼 법인을 폐업한 지 3년이 되는 시점에 갑자기 의뢰인에게 2억원이 넘는 종합소득세가 부과된 겁니다.

예상치 못한 많은 세금에 놀란 의뢰인은 이유라도 알아보기 위해 이를 부과한 관할 세무서를 찾아가 조사한 결과 법인을 운영할 당시 영업목적으로 사용한 법인자금을 회계사무실에서 장부상 대여금이라는 명목으로 회계처리를 하였으나,

이를 이후 법인세 신고 시 세무조정을 해야 하는데 회계사무실에서 해주지 않아 당시 대표이사였던 의뢰인이 이를 사용한 것으로 추정하고 종합소득세를 부과한 것이었습니다.

© 켈리식케마, 출처 언스플래시 이후 의뢰인은 부과된 세액이라도 줄이려고 여기저기 알아봤지만 이미 법인을 폐업한 지 오래 된 상태라 방법이 없었습니다.

달리 방법이 없었던 의뢰인은 그렇게 체납된 채 몇 년을 살아왔고 배우자의 권유로 필자의 사무실을 방문한 것이었습니다.

체납으로 인해 관할 세무서에서 의뢰인에게 한 행정처분을 자세히 살펴본 결과 독촉절차 등에 하자가 있다는 사실을 확인했고, 그 밖에 압류처분에도 문제점이 확인됐으며, 이를 통해 국세소멸시효 진행 여부를 다툰다면 체납된 종합소득세를 해결할 수 있을 것으로 보였습니다.

이에 관련 법령과 판례를 참조해 청구서를 작성해 관할 세무서에 접수했고, 청구서를 받아 본 세무서에서 3주 정도 검토를 한 끝에 다행히 의뢰자가 체납한 종합소득세 전부를 탕감해 주었습니다.