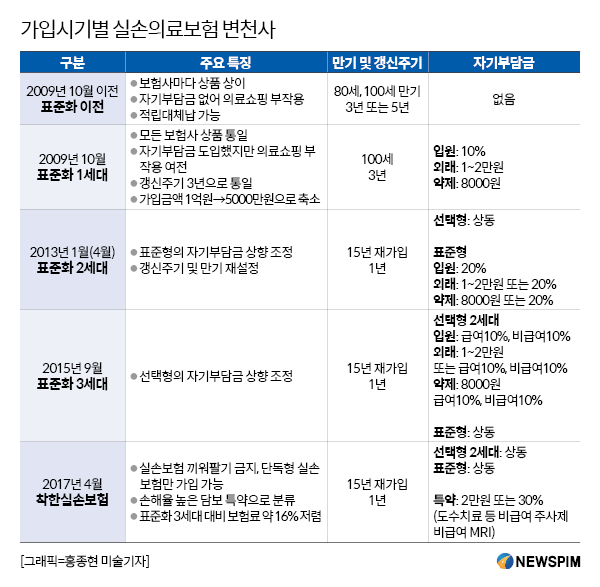

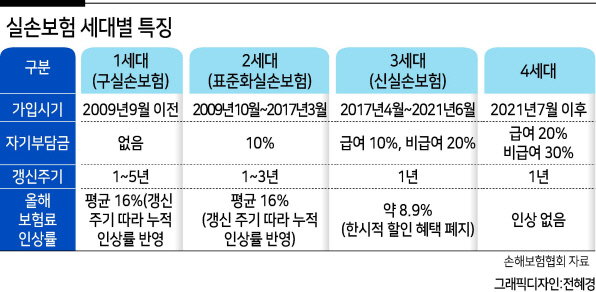

실비(실손의료비)는 가입 시점에 따라 가구를 나누고 보장 조건이 다릅니다.현재는 4세대 실손이라고 하죠.세대별로 보장 조건과 특징, 보험료가 다른데 설계사가 설명을 하지 않았다면 제 보험이 몇 세대 실손인지 모를 수도 있습니다. 실손의료비는 약관이 워낙 복잡해서 모든 내용을 100% 알기 어렵습니다. 큰 특징 위주로 간단하게라도 알고 있어야 오래 유지할 수 있고 문제가 생겼을 때 빠르게 대체할 수 있습니다.실손의료비는 보장성 보험에서 가장 중요하기 때문에 적어도 몇 세대 실손에서 특징은 어떤 것이 있는지 알아두는 것이 좋습니다.아래는 각 세대의 특징을 표로 하고 있으니 참고하시기 바랍니다.

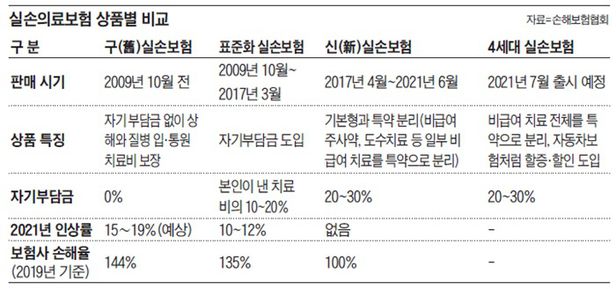

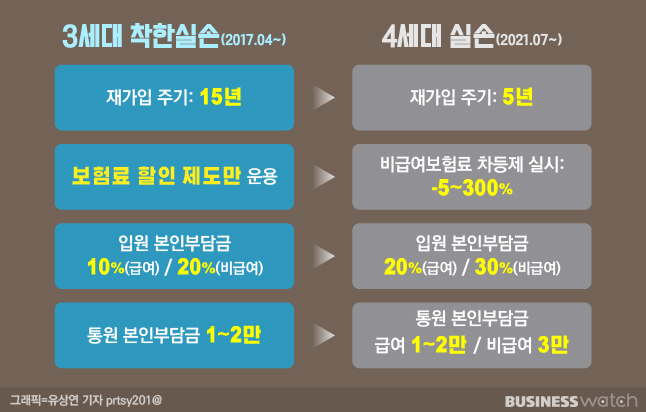

1세대부터 4세대까지 세대별로 구분하여 특징을 정리한 자료입니다.우선 알아야 할 것은 실비는 모두 갱신형뿐입니다. 표준화된 2세대 이후부터 실손보험은 모든 회사가 동일합니다.현재는 4세대에서만 가입이 가능하며 3세대나 2세대 가입은 불가능합니다.1세대나 2세대 실비를 한마디로 요약하면 지금보다 보장이 좋다. 하지만 그만큼 비싸다입니다.오래전 실비는 자기부담금이 전혀 없거나 지금보다 훨씬 적게 보장되는 금액이 많다는 것입니다.1세대나 2세대 실비가 지금 4세대 실손보다 보장이 좋다는 겁니다.하지만 단점도 있습니다.보장이 좋은 만큼 보험료가 비싸다는 거죠.게다가 오래전 실비는 보험사 손해율이 높아서 갱신될 때마다 보험료 인상폭이 상당히 큽니다.특히 60세 이후에는 인상폭이 높아져 장기적으로는 유지가 어려울 수 있습니다. 실비보험료가 많이 올랐는데 4세대 실손으로 바꿔야 하나요?

이런 질문을 자주 받습니다.바꾸는 것이 좋은지 안 바꾸는지의 정답은 유지할 수 있는지 여부로 결론을 낼 수 있습니다.만약 갱신되는 보험료를 감당하기 어렵다면 4세대 실비로 실손 전환을 하는 게 맞습니다.다만 이렇게 되면 보장이 줄어들게 됩니다.쉽게 말해 보험료가 줄어든 만큼 보장도 줄어든다는 것입니다.실손전환은 보험료가 부담돼 유지가 어려운 가입자에게 유리한 제도입니다.반대로 보험료를 충분히 낼 수 있고 보장이 좋은 것이 우선이라면 실손전환은 해서는 안 됩니다.위에서 설명했듯이 1~2세대 실비 보장은 더 좋기 때문입니다.실손의료비는 가입자에게 가장 중요한 보험이라고 할 수 있습니다. 언제 어떤 사고나 질병이 발생할지 모르기 때문에 실비보험은 한순간도 공백이 없어야 합니다.#실비보험