그래도 주택담보대출 이자 관련 연소득 공제가 가능하니까 놓치지 말고 가져가세요.

공식 용어는 장기주택저당차입금이자상환액공제로 간단히 말해 주택담보대출에서 발생하는 이자에 대해 소득공제를 해준다는 겁니다.

공제대상은 무주택 또는 1주택을 보유한 가구의 가구주 또는 세대원(해당 주택을 소유하여 거주하는 가구원 중 근로자+세대주가 주택관련 소득공제를 받지 않는 경우)입니다.

구.로.나.취득 당시 기준시가 5억원 이하 주택에만 해당된다는 것! 공제한도

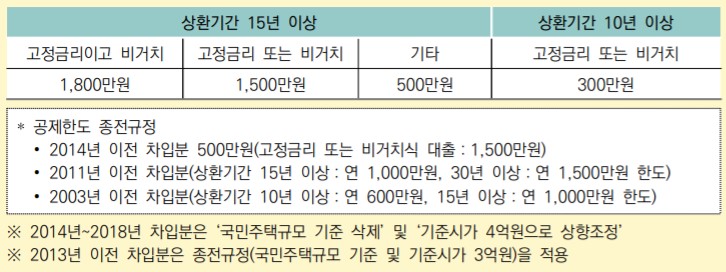

출처 : 국세청의 상환기간이 15년 이상인 경우 최대 1800만원까지, 상환기간이 10년 이상인 경우 최대 300만원까지 공제가 가능합니다.

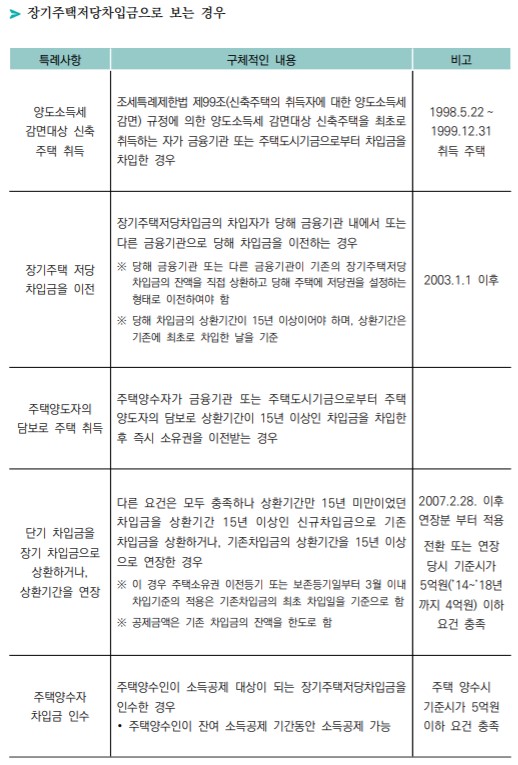

또한 2007년도 이전에 차입한 경우 차입 시기에 따라 주택 시가의 기준이 다릅니다.2013년 이전에 주담대 실행 시 국민주택규모(84m2)를 충족하고 기준시가 3억원 이하의 주택이어야 합니다2014~2018년 차입분에 대해서는 국민주택 규모 기준이 삭제되고 기준시가가 4억원으로 조정되었습니다.장기주택저당차입금이란? 1. 상환기간이 10년 미만인 경우에는 장기주택저당차입금으로 보지 않습니다.이로 인해 발생하는 이자도 소득공제 대상이 아닙니다.

예외) 2009년 2월 12일부터 1년간 서울지역 외 미분양주택 또는 신규분양주택을 구입하기 위해 차입하는 경우 상환기간 5년 이상인 경우도 포함(미분양주택 해소목적 특례) 이때 집을 샀어야 했다…… 그때 취득등록세도 50% 감면해 주었다고 한다.

2.주택소유권이전등기 또는 보존등기일로부터 3일 이내에 차입(대출실행)

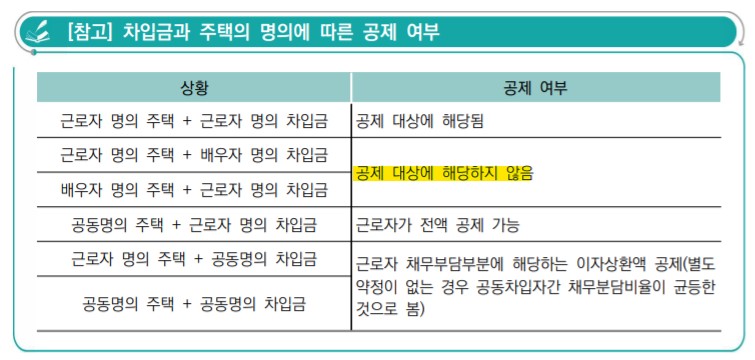

3.주담대채무자가 당해 저당권이 설정된 주택의 소유자일 것(소유자=채무자인 것)

출처 : 국세청 공제불가 사유 1. 근로자가 과세 기간종료일 현재 2주택 이상을 보유한 경우 (세대원 소유 주택 포함) 2. 차입금 잔액을 일시 상환하여 기간 요건이 충족되지 않는 경우 3. 주택자금 차입금 이자에 대한 세액공제를 이미 받은 경우 4. 대출채무자와 주택소유자가 다른 경우 + 공동명의